キーワード IFRS が含まれる動画 : 58 件中 33 - 58 件目

種類:

- タグ

- キーワード

対象:

【田淵隆明】(2/14)第3回山梨県の食品安全を考える会【宮川典子】

昨年(2015)年11月28日に甲府で行われた「第3回山梨県の食品安全を考える会」の模様です。★前半は、公認システム監査人・公共政策/IFRSコンサルタントの田淵隆明氏の講演で、大筋合意したTPPにおいて、我が国が何を得て、何を失ったのかが詳細に述べられています。★後半は、3大学の非常勤講師を務める3児の母でもある石川くみ子さんの講演で、世田谷区における食品安全確保の事例、地産地消推進の事例が述べられています。★なお、途中で自民党の山梨県連会長、及び、主催者の宮川典子衆議院議員の挨拶もあります。

【県連幹事長登壇】【田淵隆明】(3/14)第3回山梨県の食品安全を考える会

昨年(2015)年11月28日に甲府で行われた「第3回山梨県の食品安全を考える会」の模様です。★前半は、公認システム監査人・公共政策/IFRSコンサルタントの田淵隆明氏の講演で、大筋合意したTPPにおいて、我が国が何を得て、何を失ったのかが詳細に述べられています。★後半は、3大学の非常勤講師を務める3児の母でもある石川くみ子さんの講演で、世田谷区における食品安全確保の事例、地産地消推進の事例が述べられています。★なお、途中で自民党の山梨県連会長、及び、主催者の宮川典子衆議院議員の挨拶もあります。

【県連幹事長登壇】【田淵隆明】(4/14)第3回山梨県の食品安全を考える会

昨年(2015)年11月28日に甲府で行われた「第3回山梨県の食品安全を考える会」の模様です。★前半は、公認システム監査人・公共政策/IFRSコンサルタントの田淵隆明氏の講演で、大筋合意したTPPにおいて、我が国が何を得て、何を失ったのかが詳細に述べられています。★後半は、3大学の非常勤講師を務める3児の母でもある石川くみ子さんの講演で、世田谷区における食品安全確保の事例、地産地消推進の事例が述べられています。★なお、途中で自民党の山梨県連会長、及び、主催者の宮川典子衆議院議員の挨拶もあります。

【田淵隆明】(5/14)第3回山梨県の食品安全を考える会【宮川典子衆院議員】

昨年(2015)年11月28日に甲府で行われた「第3回山梨県の食品安全を考える会」の模様です。★前半は、公認システム監査人・公共政策/IFRSコンサルタントの田淵隆明氏の講演で、大筋合意したTPPにおいて、我が国が何を得て、何を失ったのかが詳細に述べられています。★後半は、3大学の非常勤講師を務める3児の母でもある石川くみ子さんの講演で、世田谷区における食品安全確保の事例、地産地消推進の事例が述べられています。★なお、途中で自民党の山梨県連会長、及び、主催者の宮川典子衆議院議員の挨拶もあります。

【田淵隆明】(6/14)第3回山梨県の食品安全を考える会【二子玉川の無堤防】

昨年(2015)年11月28日に甲府で行われた「第3回山梨県の食品安全を考える会」の模様です。★前半は、公認システム監査人・公共政策/IFRSコンサルタントの田淵隆明氏の講演で、大筋合意したTPPにおいて、我が国が何を得て、何を失ったのかが詳細に述べられています。★後半は、3大学の非常勤講師を務める3児の母でもある石川くみ子さんの講演で、世田谷区における食品安全確保の事例、地産地消推進の事例が述べられています。★なお、途中で自民党の山梨県連会長、及び、主催者の宮川典子衆議院議員の挨拶もあります。

【田淵隆明】(7/14)第3回山梨県の食品安全を考える会【石川くみ子】

昨年(2015)年11月28日に甲府で行われた「第3回山梨県の食品安全を考える会」の模様です。★前半は、公認システム監査人・公共政策/IFRSコンサルタントの田淵隆明氏の講演で、大筋合意したTPPにおいて、我が国が何を得て、何を失ったのかが詳細に述べられています。★後半は、3大学の非常勤講師を務める3児の母でもある石川くみ子さんの講演で、世田谷区における食品安全確保の事例、地産地消推進の事例が述べられています。★なお、途中で自民党の山梨県連会長、及び、主催者の宮川典子衆議院議員の挨拶もあります。

【田淵隆明】(8/14)第3回山梨県の食品安全を考える会【石川くみ子】

昨年(2015)年11月28日に甲府で行われた「第3回山梨県の食品安全を考える会」の模様です。★前半は、公認システム監査人・公共政策/IFRSコンサルタントの田淵隆明氏の講演で、大筋合意したTPPにおいて、我が国が何を得て、何を失ったのかが詳細に述べられています。★後半は、3大学の非常勤講師を務める3児の母でもある石川くみ子さんの講演で、世田谷区における食品安全確保の事例、地産地消推進の事例が述べられています。★なお、途中で自民党の山梨県連会長、及び、主催者の宮川典子衆議院議員の挨拶もあります。

【田淵隆明】(9/14)第3回山梨県の食品安全を考える会【石川くみ子】

昨年(2015)年11月28日に甲府で行われた「第3回山梨県の食品安全を考える会」の模様です。★前半は、公認システム監査人・公共政策/IFRSコンサルタントの田淵隆明氏の講演で、大筋合意したTPPにおいて、我が国が何を得て、何を失ったのかが詳細に述べられています。★後半は、3大学の非常勤講師を務める3児の母でもある石川くみ子さんの講演で、世田谷区における食品安全確保の事例、地産地消推進の事例が述べられています。★なお、途中で自民党の山梨県連会長、及び、主催者の宮川典子衆議院議員の挨拶もあります。

【田淵隆明】(10/14)第3回山梨県の食品安全を考える会【二子玉川の堤防】

昨年(2015)年11月28日に甲府で行われた「第3回山梨県の食品安全を考える会」の模様です。★前半は、公認システム監査人・公共政策/IFRSコンサルタントの田淵隆明氏の講演で、大筋合意したTPPにおいて、我が国が何を得て、何を失ったのかが詳細に述べられています。★後半は、3大学の非常勤講師を務める3児の母でもある石川くみ子さんの講演で、世田谷区における食品安全確保の事例、地産地消推進の事例が述べられています。★なお、途中で自民党の山梨県連会長、及び、主催者の宮川典子衆議院議員の挨拶もあります。

【田淵隆明】(11/14)第3回山梨県の食品安全を考える会【石川くみ子】

昨年(2015)年11月28日に甲府で行われた「第3回山梨県の食品安全を考える会」の模様です。★前半は、公認システム監査人・公共政策/IFRSコンサルタントの田淵隆明氏の講演で、大筋合意したTPPにおいて、我が国が何を得て、何を失ったのかが詳細に述べられています。★後半は、3大学の非常勤講師を務める3児の母でもある石川くみ子さんの講演で、世田谷区における食品安全確保の事例、地産地消推進の事例が述べられています。★なお、途中で自民党の山梨県連会長、及び、主催者の宮川典子衆議院議員の挨拶もあります。

【田淵隆明】(12/14)第3回山梨県の食品安全を考える会【宮川典子】

昨年(2015)年11月28日に甲府で行われた「第3回山梨県の食品安全を考える会」の模様です。★前半は、公認システム監査人・公共政策/IFRSコンサルタントの田淵隆明氏の講演で、大筋合意したTPPにおいて、我が国が何を得て、何を失ったのかが詳細に述べられています。★後半は、3大学の非常勤講師を務める3児の母でもある石川くみ子さんの講演で、世田谷区における食品安全確保の事例、地産地消推進の事例が述べられています。★なお、途中で自民党の山梨県連会長、及び、主催者の宮川典子衆議院議員の挨拶もあります。

【田淵隆明】(13/14)第3回山梨県の食品安全を考える会【NonGM飼料確保】

昨年(2015)年11月28日に甲府で行われた「第3回山梨県の食品安全を考える会」の模様です。★前半は、公認システム監査人・公共政策/IFRSコンサルタントの田淵隆明氏の講演で、大筋合意したTPPにおいて、我が国が何を得て、何を失ったのかが詳細に述べられています。★後半は、3大学の非常勤講師を務める3児の母でもある石川くみ子さんの講演で、世田谷区における食品安全確保の事例、地産地消推進の事例が述べられています。★なお、途中で自民党の山梨県連会長、及び、主催者の宮川典子衆議院議員の挨拶もあります。

【田淵隆明】(14/14)第3回山梨県の食品安全を考える会【宮川典子】

昨年(2015)年11月28日に甲府で行われた「第3回山梨県の食品安全を考える会」の模様です。★前半は、公認システム監査人・公共政策/IFRSコンサルタントの田淵隆明氏の講演で、大筋合意したTPPにおいて、我が国が何を得て、何を失ったのかが詳細に述べられています。★後半は、3大学の非常勤講師を務める3児の母でもある石川くみ子さんの講演で、世田谷区における食品安全確保の事例、地産地消推進の事例が述べられています。★なお、途中で自民党の山梨県連会長、及び、主催者の宮川典子衆議院議員の挨拶もあります。

NPO法人会計基準 公正価値とは?

今回は仕訳をする前の前提知識についての解説です。テキストはこちら。NPO法人会計基準 完全収録版 https://www.amazon.co.jp/dp/4938140764/ref=cm_sw_r_cp_api_MrNyybYWG91PW参考文献http://www.shinnihon.or.jp/services/ifrs/issue/ifrs-developments/2011-05-02-02-01.html公正価値測定ガイダンスに係るコンバージェンスの達成(IFRS第13号の公表)http://www.npokaikeikijun.jp/wp-content/uploads/NPO_kaikeikijun_FAQBBS201402.pdfNPO法人会計基準FAQvol.2

監査役の引き継ぎ編【3回:会計面】

YouTubeでは、全スクリプトを掲載しています。是非、ご視聴ください。

▼https://youtu.be/V52TfZgJA8o

3回目

【会計上の問題】

マネージメントレターにより、会計の重要会計課題を把握することが必要です。

国内外子会社ともに、会計監査人が設置されている場合は、マネージメントレターの確認が必要です。大手監査法人ですと、レベルを落として、気づき事項として会社に注意喚起している場合があります。子会社の監査役は、このような視点から、どのような指摘が会計監査人からなされ、継続して同一の指摘がなされていないか、ちゃんと改善が図られているかの視点で、確認していくことのが必要です。

指摘事例として、売上計上認識の期ずれと、IFRSのリース会計基準適用に関して、示します。

①検収基準による期ずれの対処ができているか。

客先都合で検収承認が遅延し期ずれが生じることがあるような場合は、会計監査人との協議が必要です。

②国際財務報告基準(IFRS)に伴う影響として、国内外ともリース会計に関するインパクトが大きい。

日本では、IFRSの適用は任意と理解していますが、

例えば、台湾の会計基準では、2013年1月1日開始事業年度よりIFRSが強制適用されています。さらに、2016年より上場以外の公開会社や一部の金融機関に対しても強制適用されます。

例えば、リース取引について、現行と新基準の違いをいいますと、

全てのリース取引は資産および負債を認識することが求められるため、オフバランス効果がなくなり、事業で利用しているリース資産が財務諸表上で全て明らかとなります。

議事録をわかりやすく作成する!【助詞の使い方】

前回は3つのポイントを話しました。

①発言内容を補足して第3者に趣旨や背景を理解しやすいようにする、②冗長な言葉は、一言で表す、③文末が同一の動詞は、複数の主語にして、一文にまとめる、でした。

今回は、議事録をブラッシュアップするために、助詞「が」「は」「の」に焦点を当てた、ポイントをご紹介します。

助詞を正しく使おう!

助詞「が」の使い方に気を付けたいですね。「が」には以下4とおりの使途があります。

①主語を表す「が」

例1) チューリップの花が咲いている。

例2)バッタが飛んでいる。

②排除的な事象を示す「が」

例1)私が毎朝お風呂を掃除している。

③何かの対象を表す「が」

例1)私は英語が好きです。

④新しい事象を提示する

例1) 急に私の視界に彼が現れた。

冒頭文には、助詞「は」を2回以上、連続して使わないようにしよう!

例1)「仕掛品の棚卸方法は、一般棚卸同様、現物確認や帳簿照合は行うものの、仕掛品に紐づく個々の部品確認等は行わないため、棚卸差異は生じない」

「は」が連続して使われているため、主語がどちらかわからずによみにくい。

そこで、次のように直してみましょう。

「仕掛品の棚卸方法では、一般棚卸同様、現物確認や帳簿照合を行うものの、仕掛品に紐づく個々の部品確認等は行わないため、棚卸差異は生じない」

例2)「IFRS適用後は、のれんの評価は国内会計基準と比較してより厳しく評価される。」

やはり、読みにくいですね。

「IFRSに基づくのれんの評価は、国内会計基準と比較して厳しくなる。」

この文で気を付けるべきは、2点。1点目は、「は」の主語をひとつにする。2点目は、下線「評価」の言葉を、まとめることです。

助詞「の」の乱用は気を付けよう!

一文に用いる助詞「の」は、2回までにしよう。

これは読みにくくなるからです。

3回以上の「の」が含まれる場合、どこかに改善すべき点があります。例えば、以下の文をみてみましょう。

例1)「IFRSでは、減損の兆候の把握などの手続きをとおして、買収時の企業価値が維持されているか、減損の必要性の有無を判断する。」

すごい「の」数を乱用していますね。

「IFRSでは、減損の兆候を把握するため、買収時の企業価値が維持されているかを判断する。減損の兆候が認められた場合、本買収案件に関しては、多額の損失が発生する可能性が高い。」

この事例でもお分かりいただけるように、過剰に助詞「の」を用いることにより、冗長な文章が構成されている可能性が非常に高いので注意してください。

収益認識の会計基準の適用と見積り会計

"YouTubeでは、全スクリプトを掲載しています。是非、ご視聴ください。

▼https://youtu.be/9ZFGs-tn8zA

アスクねこです。こんにちは。

今回は、2018年3月30日に、企業会計基準委員会より公表された「収益認識に関する会計基準」について、解説します。

【見積りの観点】

【表記・注記の留意】

【見積りの観点】

適用時期は原則として2021年4月1日以後開始する連結会計年度及び事業年度の期首からとされています。

早期適用の定めが設けられており、2020年3月期においても早期適用が可能となっており、多くの企業が適用しています。

収益認識基準等では、IFRS第15号「顧客との契約から生じる収益」と同様に、基本となる原則に従って収益を認識するために5つのステップを適用し、約束した財又はサービスの顧客への移転を当該財又はサービスと交換に企業が権利を得ると見込む対価の額で描写するように、収益の認識を行うこととされています。

基本的な収益認識の流れは、ステップ5で次のように定められていますが、このなかには、見積りの要素が含まれます。

それは、ステップ5です。

(1)契約の識別(ステップ1)

(2)履行義務の識別(ステップ2)

(3)取引価格の算定(ステップ3)

(4)履行義務への取引価格の配分(ステップ4)

(5)履行義務の充足による収益の認識(ステップ5)

【表記・注記の留意】

1)新会計基準での財務諸表上の表示及び注記事項では、次の事項について、留意ください。

①次の必要最低限の定めを表示及び注記すること。

(1)表示

契約資産、契約負債又は債権は、適切な科目をもって貸借対照表に表示します。ただし早期適用時の経過措置として、契約資産と債権を貸借対照表において区分表示せず、かつ、それぞれの残高を注記しないことが認められています。

(2)注記

主要な事業における主な履行義務の内容及び当該履行義務を充足する通常の時点を注記

2)収益認識基準等が強制適用されるときまでに、基本的な表示及び注記事項の定めを検討すること。

トルコの地震・税務・会計

こんにちは、アスクねこです。

ご訪問くださいましてありがとうございます。

テーマは次のとおりです。

(1)トルコの地震

(2)トルコの税務

(3)トルコの会計、監査制度

(4)現地会計基準とIFRSの主な差異

では、動画でご一緒に学んでいきたいと

思います!

(⋈◍>◡<◍)。✧♡

①日本基準からIFRSへの移行②IFRSへ移行時の業績連動型報酬制度への影響

こんにちは、アスクねこです。

ご訪問くださいましてありがとうございます。

テーマは次のとおりです。

①日本基準からIFRSへの移行

②IFRSへ移行時の業績連動型報酬制度への影響

では、動画でご一緒に学んでいきたいと

思います!

(⋈◍>◡<◍)。✧♡

さよなら春の日 / 初音ミク

曲・詞:もり mylist/59360638

https://twitter.com/mori4mirage

歌詞・インスト:https://piapro.jp/t/MIUs

https://youtu.be/Z4oG1o_IFrs

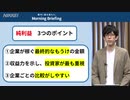

「純利益」とは?営業利益・経常利益との違い、求め方は?

今回のキーワードは「純利益」です。日本基準の場合、企業が開示する利益は大きく3段階に分かれますが、投資家が最も重視するのが純利益とも言われています。そもそも純利益とは何か、営業利益や経常利益との違いは何か、どうやって求めるのか。日経電子版のコンテンツから紹介します。

(1)企業が稼ぐ最終的なもうけの金額

(2)収益力を示し、投資家が最も重視

(3)企業ごとの比較がしやすい

0:00 イントロ

0:17 純利益の求め方

0:59 稼ぐ力を比較しやすい

1:22 トヨタ自動車の純利益は

1:49 ソフトバンクグループの純利益は

2:11 日本の上場企業では4社に1社が最高益

2:37 世界では前年同期の4倍に

3:00 IFRS(国際会計基準)の導入

(会計学)「負債のパラドックス」とは

IFRS等の基準では経営環境が悪化した企業が多額の負債評価「益」を計上することがあります。

これは「負債のパラドックス」といわれ、経営が悪化するほどに利益が生じる不思議な現象です。

今回はこの負債のパラドックスについて説明します。

※簿記1級程度の前提知識を要します。

参考文献:

日本銀行金融研究所 / 金融研究 / 2002.6 ワークショップの模様 「金融商品の全面公正価値評価と 会計情報の有用性」

https://www.imes.boj.or.jp/research/papers/japanese/kk21-2-6.pdf

斎藤静樹『会計基準の研究 新訂版』中央経済社[2019]

徳賀[2011]

Gaynor et al. [2011]

質問、問合せなどはTwitterやマシュマロでお受けします

Twitter:

https://twitter.com/TomiyamaLuca

マシュマロ:

https://marshmallow-qa.com/minboki42

ほーぴんぐ / わんちゃんデビル feat.知声

ボカコレ2023夏ルーキー参加曲です。

良かったら聞いてやってくだせぇ

Music,Movie,illust : はにお

Vocal : 知声

掴めないよ美空

遠く上がってくんだ

途切れちゃう縫い目もそっと繕って

気づいちゃうほどに気持ち上がってくんだ

おまじない解いて自由になれるんだ

でもそれじゃどしようもなんない

神に逆らう能が欲しいの

欲張りなほど何か掴める

そんな気が

してるだけなの

言葉の裏に隠された秘密の愛教えてよ

なんか終わりそうな気持ちにさせないでよ ねぇ

目に見えなくても伝わる距離

いつか掴んで離さないわ

気持ち叶えるおまじない叫んでほら

staying with you always all time

Twitter: https://twitter.com/honeyo_bab?s=21&t=g_iFRs-xC6h-8oMj7si66g

YouTube: https://youtu.be/Q53-2cKGAQ8

フットボールにおける移籍金とその償却について【補足・解説動画】

パート0で解説出来なかった償却についての補足・解説動画です。

実況動画の方は現在編集中です。

参考文献

IAS 第38号 無形資産

https://www.ifrs.org/content/dam/ifrs/publications/pdf-standards/japanese/2022/issued-annotated/part-a/ias-38-intangible-assets-ja.pdf?bypass=on

Premier League statement、Shareholders agree to amend the rule on amortisation of player registration costs to bring in line with UEFA’s regulations

https://www.premierleague.com/en/news/3821010

New UEFA Club Licensing and Financial Sustainability Regulations – Edition 2023

https://www.uefa.com/news-media/news/0282-185d513bd18e-32f59d9c7dea-1000--lisbon-to-host-uefa-women-s-champions-league-final-in-2025/

Sky Sports、Chelsea takeover: Todd Boehly completes £4.25bn takeover as Roman Abramovich era ends

https://www.skysports.com/football/news/11668/12620985/chelsea-takeover-todd-boehly-completes-lb4-25bn-takeover-as-roman-abramovich-era-ends

Sky Sports、Enzo Maresca: PSR to blame for Chelsea selling academy players like Conor Gallagher

https://www.skysports.com/football/news/11095/13191717/maresca-psr-to-blame-for-chelsea-selling-academy-players

【IFRS基準】自由なPLは終了!IFRS第18号によるPL構造の変化

IFRS第18号によってIFRS基準適用会社のPLが2027年から大きく変わります。現行のIAS第1号によるPLとの違いについてずんだもんと四国めたんが解説した動画です。

▶ この動画でわかること

・IFRS第18号による損益計算書(純損益計算書)の変化

・営業、投資、財務区分とは

▶ 次回:【IFRS基準】オレオレ指標を許すな!IFRS第18号のMPM全貌

https://www.nicovideo.jp/watch/sm46298477

▶ IFRS基準ではなく、日本基準(簿記3級)を知りたい場合

【簿記3級シリーズ第1回】お小遣い帳では即破産!?簿記の基礎BSとPL

https://www.nicovideo.jp/watch/sm46123240

▶ IFRS基準ではなく、日本基準(新リース基準)を知りたい場合

【新リース基準】契約書期間=リース期間はNG!?リース期間の見積りの実務

https://www.nicovideo.jp/watch/sm46114222

0:01 投資家にバレないように営業利益の下にあるその他の費用に損失を隠したずんだもん

0:55 アイキャッチ①:PLの形が変わります

0:59 これまでのIAS第1号よるPL

1:55 アイキャッチ②:工場の減損損失を営業利益から外して営業利益改善!

1:59 営業・投資・財務区分の3つの箱

3:12 アイキャッチ③:工場の減損損失を営業区分にするしかなく絶望

3:17 それぞれの区分の詳細

5:12 アイキャッチ④:最終手段、工場の減損損失は積極投資によるモノなので投資区分にすべき!

5:16 今日のまとめ

7:10 エンディング

(お借りしたもの)

音声:VOICEVOX:四国めたん 、VOICEVOX:ずんだもん

BGM:Springin’ Sound Stock

キャラクター:東北プロジェクト

立ち絵:坂本アヒル先生

#ずんだもん解説 #ifrs #会計 #IFRS18 #財務諸表における表示及び開示

【IFRS基準】オレオレ指標を許すな!IFRS第18号のMPM全貌

IFRS第18号によって経営者が独自に作った利益(MPM)についても注記の開示対象となります。MPMの概要などについてずんだもんと四国めたんが解説した動画です。

▶ この動画でわかること

・経営者が定義した業績指標、MPM(Management Performance Measures)とは

・どのような小計がMPMに該当するか

・比較情報もIFRS第18号に基づくPLへ要組換

▶ 前回:【IFRS基準】自由なPLは終了!IFRS第18号によるPL構造の変化

https://www.nicovideo.jp/watch/sm46245209

▶ IFRS基準ではなく、日本基準(簿記3級)を知りたい場合

【簿記3級シリーズ第1回】お小遣い帳では即破産!?簿記の基礎BSとPL

https://www.nicovideo.jp/watch/sm46123240

▶ IFRS基準ではなく、日本基準(新リース基準)を知りたい場合

【新リース基準】契約書期間=リース期間はNG!?リース期間の見積りの実務

https://www.nicovideo.jp/watch/sm46114222

0:01 「僕の考えた最強のずんだコア営業利益」という独自の利益指標を考えたずんだもん

0:54 アイキャッチ①:チャンネル登録よろしくね !

0:57 MPMとは

3:25 アイキャッチ②:「僕の考えた最強のずんだコア営業利益」

3:29 MPMの監査義務

4:30 アイキャッチ③:ずんだコア営業利益、MPM該当で注記!?

4:34 もうIFRS第18号は始まっている!?

5:24 アイキャッチ④:決算説明会を廃止してMPM開示を回避

5:28 今日のまとめ

7:22 エンディング

(お借りしたもの)

音声:VOICEVOX:四国めたん 、VOICEVOX:ずんだもん

BGM:Springin’ Sound Stock

キャラクター:東北プロジェクト

立ち絵:坂本アヒル先生

#ずんだもん解説 #ifrs #会計 #IFRS18 #財務諸表における表示及び開示